前回は「金利引き上げと米中対立」の話でした。

泥沼化するウクライナ戦争

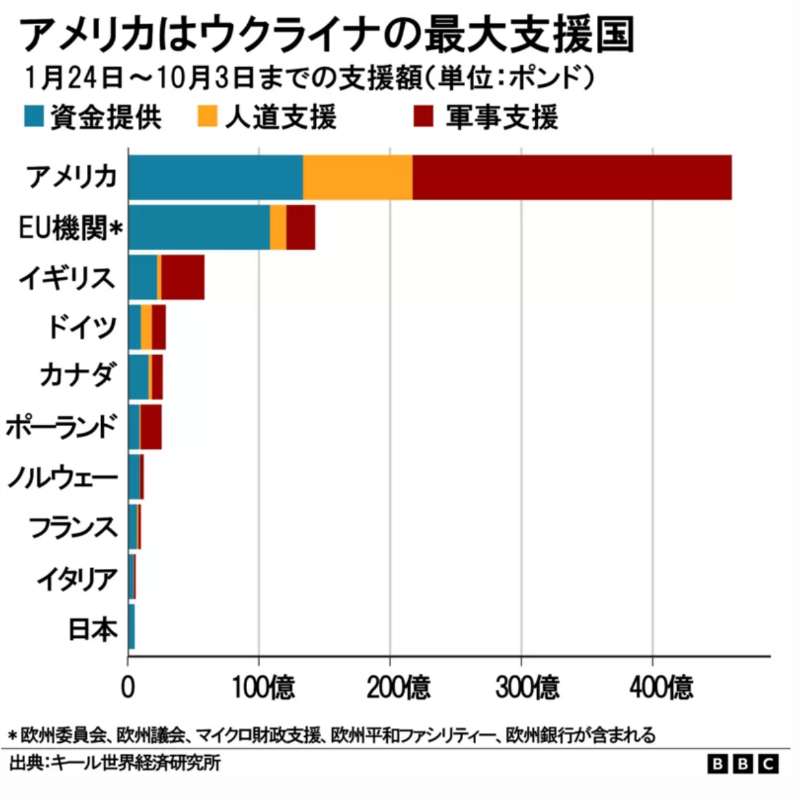

ロシアによるウクライナ侵攻は、先行きが見えず泥沼化の兆候を見せています。

表立ってロシアと対峙することを避けているNATOは、ウクライナへ新たな軍事支援を確約しました。

欧州・そして背後に控える米国から次々に供給される膨大な数の最新兵器。

今年は「世界経済が不況に陥る」という予測が圧倒的な中、各国はウクライナ支援の余力が少なくなりつつあります。

75bpの急速な利上げを続けてきて、ようやく12月に50bpの利上げと少し緩やかな利上げにしたFRB。

FRBの動向次第で、米株そして世界の株価の影響は大きく影響を受ける事態となっています。

急速な上昇を見せてきた米国消費者物価指数CPIは、落ち着く傾向を見せてきています。

今年は「軟着陸を目指して」利上げは25bpとする見方が強まっています。

実際にどうなるかはFRB議長次第ですが、次回は25bpになると考えています。

非常時とは言え、あまりに急速な利上げを実施してきたFRBの影響により、2022年の株価は大きく下落しました。

「急ピッチの利上げ継続」の声もありますが、次回は25bpに抑えて「様子を見る」のが賢明です。

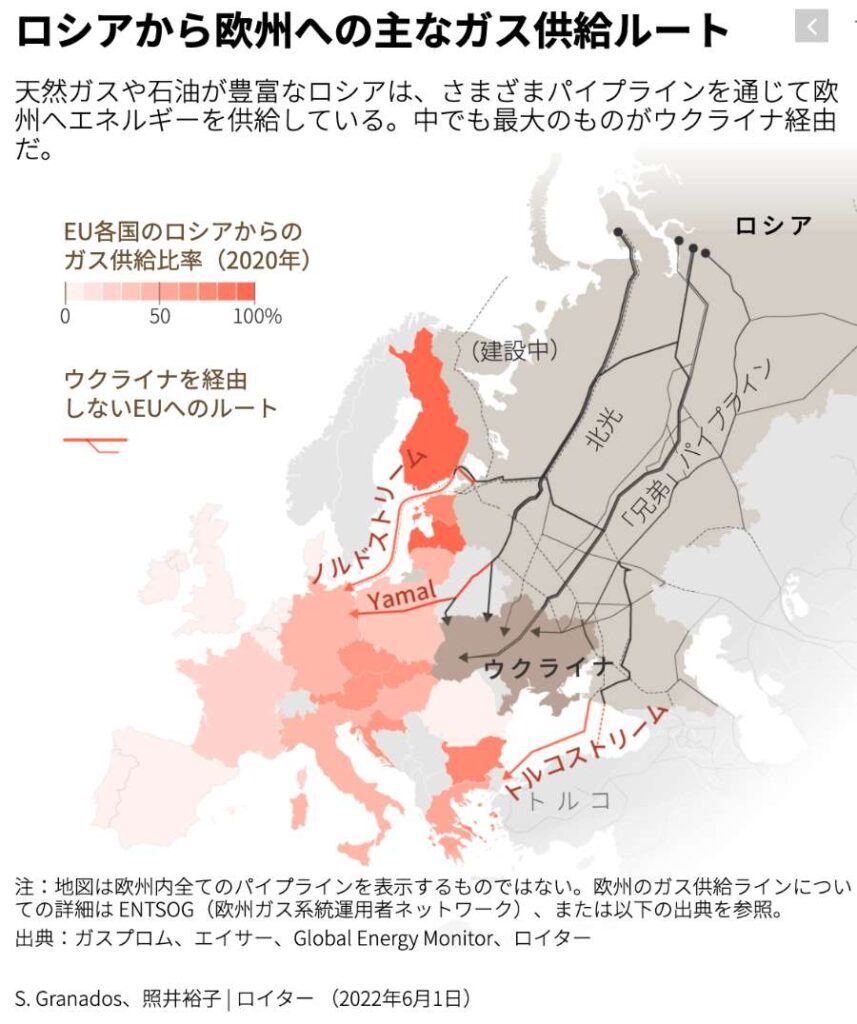

欧州のロシア産ガスへの対応

ロシアによる原油供給を「停止されている」欧州。

「極めて厳しい冬の到来」が昨年から懸念されていましたが、持ち直しつつあります。

大きな理由は暖冬となったことですが、欧州市民のエネルギー節約思考も強まり、再起の方向に向かっています。

最も甚大な影響を受けると見られていたドイツは「もはやロシア産エネルギーに依存していない」とまで明言しました。

この事態は昨年8月以降、ノルドストリーム2を停止してきたプーチン大統領にとっては「大きな誤算」です。

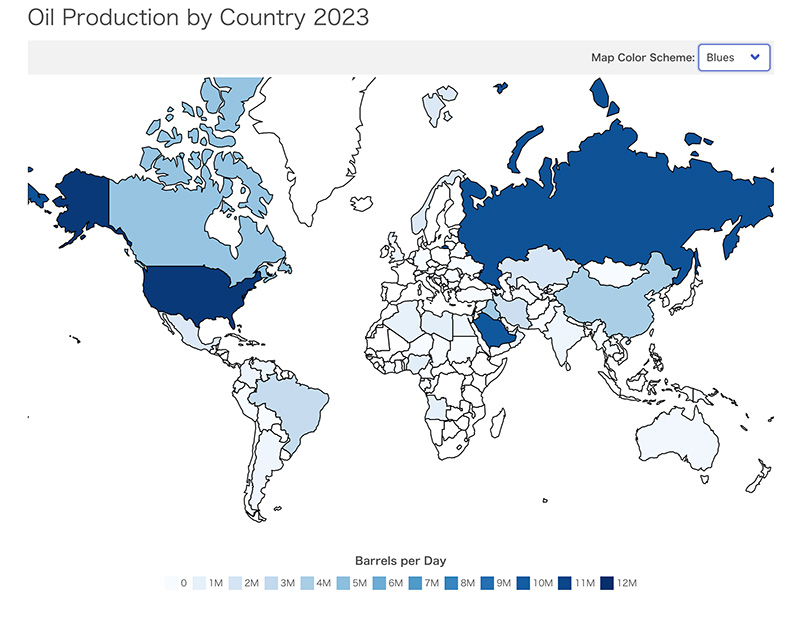

膨大な量を算出する原油・天然ガスの売却による国家収入が極めて多いロシア。

その販売の上客だった欧州を、自ら失うことになります。

経済大国で支払い能力も高く、ロシアにとって貴重な外貨獲得の交易国であったドイツ。

ロシアとドイツの歴史:第二次世界大戦から現代

第二次世界大戦では、血みどろの死闘を繰り広げたドイツとロシア(旧ソ連)。

その後、東ドイツとベルリンの約半分を旧ソ連が45年ほど支配し続け、ドイツとロシアの関係は良好でした。

特にメルケル政権時には、ロシアと明確な友好国であったドイツ。

そのドイツがロシアから離れてしまい、ロシア産エネルギーを購入しなくなる影響は、甚大です。

膨大な量のロシア産原油・天然ガスを購入する、最も上客は中国となります。

その中国の経済状況次第で、ロシア産の膨大なエネルギーの行方が変わると考えられます。

20世紀初頭からずっと、エネルギーをほとんど外国に依存し続けている日本。

第二次世界大戦において、もし日本にある程度の原油などのエネルギーがあったら、歴史は大分異なったでしょう。

このエネルギー供給の急速な復調もあり、欧州株は最近は上昇を続けています。

復調傾向にあり、今週は調整傾向があった米株もまた、FRBが金利上昇を緩めれば少しずつ上昇してゆくと考えます。

次回は上記リンクです。