前回は「米国と世界 3〜FRBの思惑・北朝鮮のミサイル発射・朝鮮戦争〜」の話でした。

米CPIの上昇

米国CPI(米消費者物価指数)の上昇が、予想を下回りました。

これにより、米国のインフレ基調が「ピークに達した」観測が広まりました。

そして、「FRBの利上げ鈍化」の観測が市場に広がり、米国株は急騰しました。

Dow3.7%,S&P5.5%,Nasdaq7.3%の上昇となりました。

特に最近下落基調だったNasdaqの上昇が非常に大きいです。

今年に入り、あまりに大きな下落を続けた米国株。

「一時上昇しすぎた調整」とも取れますが、米国の堅調な発展を考えると「安い」レベルまで下がりました。

今後の米国株の方向性は、米国の方向性に大きく影響されます。

米中間選挙:決選投票

米国の中間選挙は、接戦が続き、ジョージア州では来月に決選投票となります。

下院は野党・共和党が過半数を握り、上院は微妙な状況です。

共和党大躍進(Red Wave)は起きませんでしたが、やはり共和党が押しています。

接戦となっている上院も、共和党が51議席程度をとる勢いで、その場合「上下院が共和党」となります。

その時、バイデン政権としては、かなり共和党に配慮した政策を行わざるを得ません。

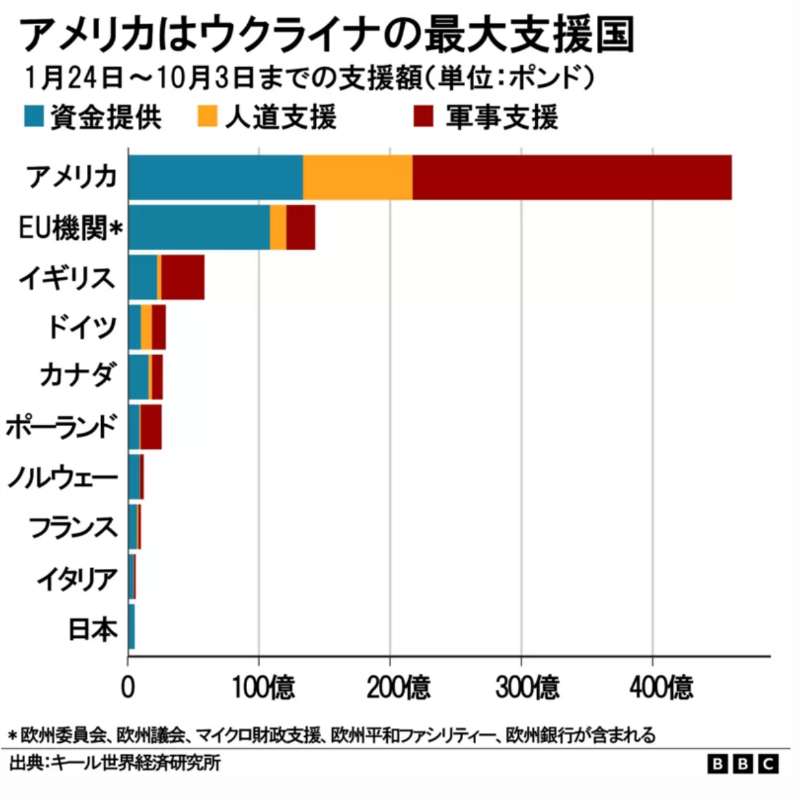

ウクライナ戦争:米露の代理戦争

ロシア軍が「ウクライナ南部の要衝ヘルソン市から撤退」の兆候を示しています。

そして、ウクライナへ非常に大きな軍事的・経済支援を続けている米国。

米国はウクライナへの支援を続けると考えれますが、「最先端ドローン提供」は拒否しました。

米国の最先端兵器を、ずっと強く望んできているウクライナ。

米国としては、あまりにウクライナへ加担し続けると、「米露の代理戦争」の様相が強まります。

ロシア軍の撤退と米国の最先端兵器拒否が、ほぼ同時に生じました。

これは、両国での話し合いが背景にあると思われます。

このまま、双方で歩み寄り「一時停戦」に至るかどうか。

「米CPI上昇のピーク」の予感から、米ドルは売られて、主要通貨に対して大きく下落しました。

今年に入り、あまりに急上昇していたので、当面米ドルは下落基調になりそうです。

あまりに金融市場が警戒感を強めていた反動もあり、米国株など世界各国株も、当面は復調基調になりそうです。